『相続税は税理士によって異なる』とよく言われますが、実際その通りだと思います。

同じ相続税の案件でも、税理士が100人いれば100通りの答えが出てくると思います。

その大きな原因は『土地の評価』の違いです。

一つの土地を評価するにあたっては様々な要素があります。

例えばその土地の形がキレイな四角か?又は使いにくい三角形なのか?、例えば面している道路の幅は広いか?狭いか?・・・などなど。

こういった「様々な要素を税理士がしっかり把握して評価に反映すること」が出来るか否かで結果が変わってくる訳です。

土地評価で重要なの一つが『評価単位』と言われるものです。

それでは、評価単位とはどういったものなのかを、事例を使ってご説明したいと思います。

土地の数え方

具体的な事例に入る前に、土地の数え方に関して簡単にご説明します。

建物は「一戸」又は「一軒」「一棟」と数えますが、土地は「一筆(いっぴつ)」と数えます。

土地は土地登記簿というものに登記しなければいけません。

この土地登記簿に一区分の土地として登記されたものが「一筆の土地」となります。

土地は一筆ごとに地番が付されます。

以下の事例で出てきますA土地・B土地はそれぞれ一筆の土地とします。

土地の単位「筆」に関しては『土地ってどう数えるの?不動産の単位「一筆」とは』で詳しくご説明しておりますので、ご参照下さい。

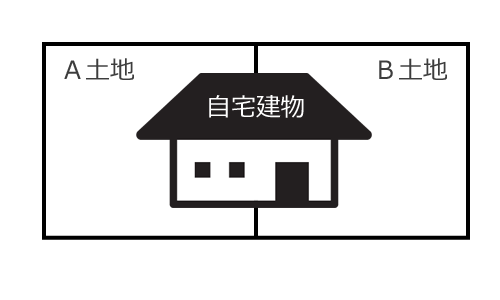

2つの土地にまたがって建物がある場合

A土地とB土地という土地があります。

まず最初にこのA土地とB土地の両方にまたがって自宅がある場合を見てみましょう。

これは、つまり二筆の土地にまたがって建物が建っている状態です。

この場合の『評価単位』は、A土地とB土地を『一つの土地』として評価します。

登記上では二筆の土地であっても、自宅のように自分で使う建物がたっている場合は『一つの土地』として相続税評価額を計算します。

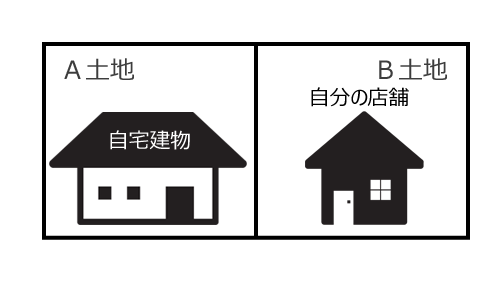

2つの土地にそれぞれ建物がある場合

それでは、A土地とB土地という2つの土地(二筆の土地)に、それぞれ建物がある場合を見てみましょう。

二筆の土地にそれぞれ建物がある場合、その建物がどのような用途で使用されているかで評価単位が変わってきますので注意が必要です。

2つの建物が自分で使用する建物の場合

二筆の土地それぞれに自分で使用する目的の建物がたっている場合、A土地とB土地を『一つの土地』として評価します。

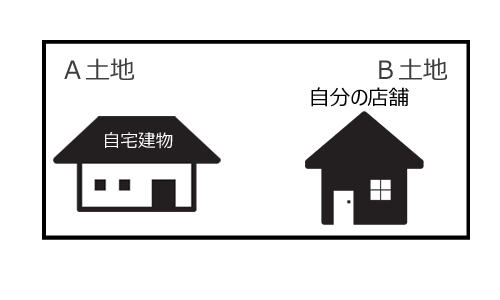

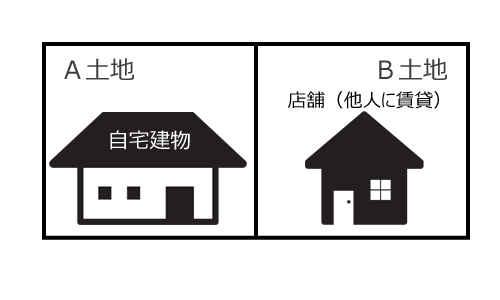

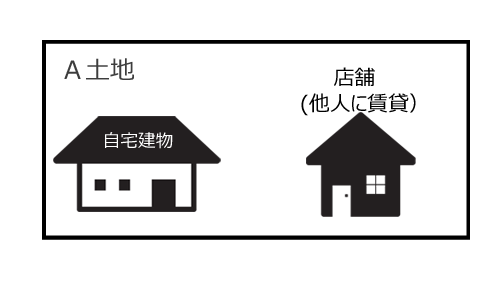

自分で使用している建物と賃貸用建物の場合

ではA土地に自宅、B土地の店舗を他人に貸している場合はどうでしょうか?

この場合A土地とB土地のそれぞれ別々に評価します。

ポイントは他人に賃貸していることです。

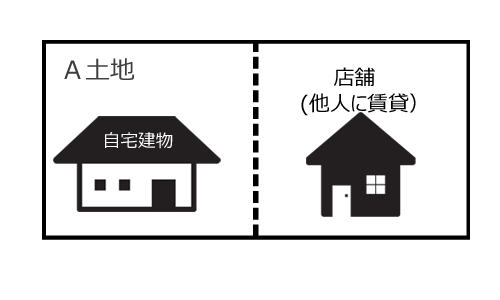

1つの土地に2つの建物がある場合

次に、A土地という1つの土地(一筆の土地)に、2つの建物がある場合を見てみましょう。

この場合も、建物がどのような用途で使用されているかで評価単位が変わってきますので注意が必要です。

自分で使用している建物と賃貸用建物の場合

まず、一筆のA土地の上に自宅と他人に有償で貸している店舗が一緒にある場合はどうなるのでしょうか?

この場合下記のようにA土地を自宅部分と店舗部分とに分けて別々に評価します。

評価単位は2つになります。

これもポイントは他人に賃貸している点です。

つまり、一筆の土地であっても二筆の土地であっても、賃貸のように有償で貸している建物がある場合は別々に分けて土地を評価することになります。

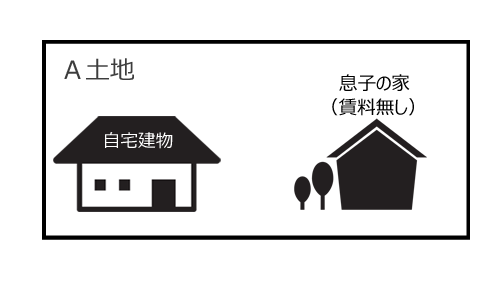

自分で使用している建物と無償で貸している建物の場合

家などを無償で貸すことを「使用貸借」といいます。

例えば、親が結婚した息子家族が住む家を無償で貸す場合などは「使用貸借」となります。

一筆のA土地に自宅と息子の自宅(賃料なし)がある場合、つまり一筆の土地に「自分で使用する建物」と「使用貸借の建物」がある場合はどうでしょうか?

息子に賃料なしで貸している場合は『分けない』のが正解です。

A土地とB土地は一体で評価します。

この場合『賃料なし』という点がポイントになります。

つまり、一筆の土地であっても二筆の土地であっても、無償で貸している(使用貸借)場合は評価単位は分けません。無償で貸している場合、借りている人の権利は(税務上)ゼロなので自分の土地と同じと考えるのです。

「評価単位」の注意点

『評価単位』は土地の評価を大きく変えてしまうことがあるため注意が必要です。

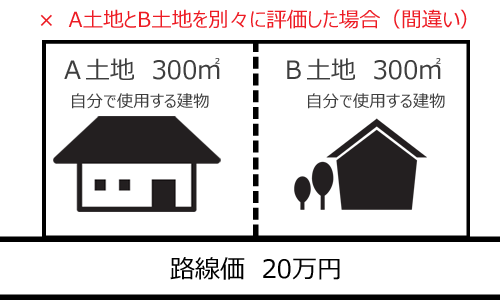

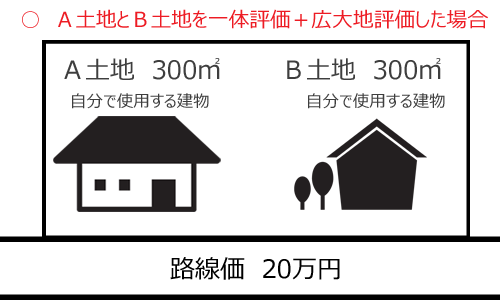

A土地とB土地それぞれに自分で使用する建物が建っている(一つの土地として評価す)場合を具体的な事例でみていきましょう。

A土地とB土地の面積がそれぞれ300㎡、路線価が20万円だったとします。

(間違い)<A土地とB土地を分けて別評価した場合>

【A土地とB土地を別々に評価する場合の計算式】

A土地 20万円×300㎡=6000万円

B土地 20万円×300㎡=6000万円

合計 1億2000万円

土地評価額 1億2000万円

(正解)<A土地とB土地を一体評価+広大地評価した場合>

【A土地とB土地を一体評価+広大地評価する場合の計算式】

A土地+B土地 20万円×(300㎡+300㎡)×0.57=6840万円

※0.57=『広大地補正率』

土地評価額 6840万円

土地評価で重要なポイント!「広大地評価」

この事例の場合、A土地とB土地を一体評価すれば500㎡を超えますが、別々に評価すると500㎡以下のため広大地評価できなくなります。

A土地とB土地を別々に評価するような間違った評価をした場合、土地の評価を5160万円も高くしてしまい、その分相続税も高く納めてしまうことになるのです。

まとめ

最後の事例のように、広大地評価も絡んだ場合、評価単位を間違えるだけで結果が2倍近く変わるケースもあります。

最後の事例のように、広大地評価も絡んだ場合、評価単位を間違えるだけで結果が2倍近く変わるケースもあります。

もし税理士が評価単位を間違えて納税者が不利益を被った場合、その税理士が税務訴訟を起こされることもあります。

簡単なようで難しくて怖い『評価単位』は細心の注意が必要です。