「税務調査」と聞くと、やましいことがなくても、ちょっと心配になりますよね。

法人税などの税務調査にくらべて、相続税の税務調査がおこなわれる可能性が高いと言われています。

それでは、相続税の税務調査とは、どういったもので、どんな注意点があるのかなど、「相続税の税務調査」に関してわかりやすくご説明したいと思います。

相続税の税務調査とは

相続税の税務調査とは、相続税の納税対象と思われる相続人が申告をしていない場合や、提出された相続税申告が正しい内容で申告されているかを調べるために税務署がおこなう調査です。

どうやって、税務署は個人の死亡がわかるの?

相続税申告をしていない場合、税務署には何も知らせていないのに、どうやって死亡(相続があったこと)を知ることができるのでしょうか?

「死亡届」とは

人が亡くなられてた場合、死亡届という書類を市役所などの市町村役場に提出することが義務付けられています。

死亡届を提出するのは市役所ですが、市役所から税務署へ死亡届の提出があったことを通知をします。

この市役所からの通知で、税務署は、「どこの誰が亡くなられたのか」を知ることになるのです。

相続税の税務調査は必ず来るの?

税務署は亡くなられた方の家族全部に税務調査をするのでしょうか。

税務署は亡くなられた方の家族全部に税務調査をするのでしょうか。

実は、税務署は「この人は相続税納税対象者になりそうだな」と目星を付けて、その相続人が相続税申告をしていない場合や、申告をしていても申告額が少ないと判断した場合に税務調査を行います。

それでは、どうやって相続税納税対象者の目星をつけるのでしょうか。

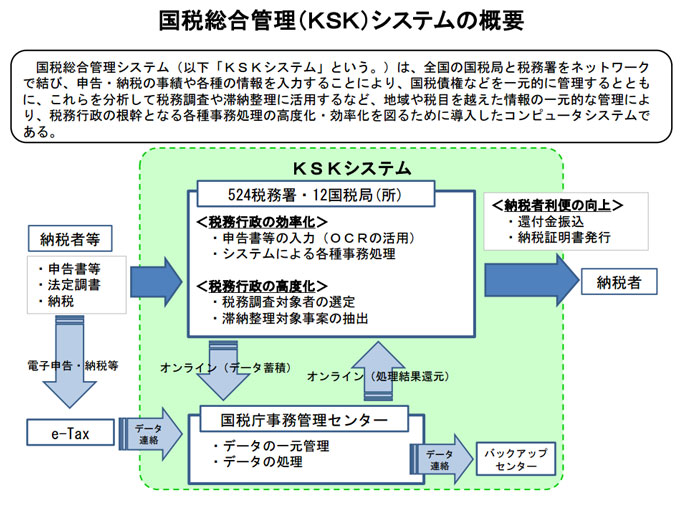

国税総合管理システム(KSKシステム)とは

相続税納税対象者の目星をつけるのには、国税総合管理システム、いわゆるKSKシステムというものが使われます。

KSK(「国税総合管理」のローマ字表記の頭文字)システムとは、国の税務情報を一元的に蓄積して管理するシステムです。

このシステムには、納税者ごとの申告、納税、取引先データや決算実績など税務に関するあらゆるデータが入力されています。

税務署は、このKSKシステムを使って、亡くなられた方の過去の所得税や固定資産税の申告データを調べます。

亡くなられた方の所得や資産から判断して、あきらかに相続税申告がされるべき、又は相続税申告がされていても申告額が少ないと思われる場合は、税務調査を行う可能性が高いと言えます。

(出典:財務省ホームページ)

相続税の税務調査はいつ来るの?

税務署が、被相続人の死亡を知ってKSKシステムで調査をして、「これは相続税納税対象者の可能性が高い」と判断した場合、すぐに税務調査にくるのでしょうか?

税務調査は、忘れた頃にやってくる!

税務調査は一般的に三回忌が終わった頃におこなわれるケースが多いと言われています。

税務調査は一般的に三回忌が終わった頃におこなわれるケースが多いと言われています。

三回忌(2年後)を迎えるころというのは「もう税務署から何も言ってこないから大丈夫だろう」と安心する頃だと思うのですが、2年後くらいが一番可能性が高いのです。

相続税の税務調査を行う場合、「準備調査」といって、相続人とその関係者まで銀行や不動産等の取引状況などを調べます。

この準備調査で十分な下調べをおこなうための時間が必要になるのです。

但し、早い場合は半年後に調査が来る場合もあります。

税務調査は突然来るの?

税務調査は事前に税務署から相続人の代表者へ、税務調査をおこなう旨の連絡が来ます。

税理士に依頼して相続税申告をした場合は、申告をした税理士に連絡が入ります。

いきなり税務職員が家に来て調査を始めるというようなことはありません。

相続税の税務調査は何日間かかるの?

相続税の税務調査は一般的には2日間おこなわれます。

調査官が2名で相続人の自宅に訪問して質問形式で行われます。

税務調査は、相続から何年後まで来る可能性があるの?

相続税には時効がありますので、一般的に時効を過ぎると調査はおこなわれません。(調査自体には時効はありませんので、10年以上前の取引に関して調べられることはあります)

相続税納税義務があると知らずに申告していなかったり、正しいと思って過少申告していた場合は「善意の相続人」となり、相続税の時効は5年です。

納税義務があるのを知っていたり、わざと過少申告していたような場合は「悪意の相続人」となり、相続税の時効は7年になります。

相続税の時効に関しては『相続税には時効がある!?申告しないと後が怖い追徴課税』のページで詳しくご説明しておりますので、ご参照下さい。

どれくらいの割合で税務調査をおこなうの?

国税庁のデータによりますと、平成26年度の税額ありの申告件数が56,239人となっています。

国税庁のデータによりますと、平成26年度の税額ありの申告件数が56,239人となっています。

※参考:平成26年度 相続税の申告書(相続税額があるもの) の提出に係る被相続人数(国税庁)

同じく平成26年度の税務調査の検査件数が12,406件となっています。

※参考:平成26事務年度における相続税の調査の状況について(国税庁)

納税額がゼロで相続税申告されている方もいらっしゃいますし、平成26年以前の申告で平成26年の調査対象となっているものもありますので、正確な数字はわかりませんが、相続税申告された方の15%~20%くらいの割合で税務調査がおこなわれると考えて良いと思います。

税理士に申告依頼した申告は、税務調査がおこなわれる可能性はかなり下がる傾向にあります。

当センターの税理士が申告した相続税申告で税務調査がおこなわれた割合は、数%程度となっています。

これは、税理士がチェックして申告しているので、申告漏れの可能性が低いと判断しているからだと思います。

「申告をしたら税務調査をされやすいんだったら、一か八かで無申告で通そう」と考えるのは非常に危険です。

先程ご説明しましたようにKSKシステムで亡くなられた方の所得や不動産などの資産に関しては、ほぼ税務署は把握しています。

無申告となると、配偶者控除や小規模宅地の特例が適用されず、本来よりも高い税額を納税する事になる可能性があります。

さらに延滞税や悪質と判断されると重加算税を課せられる可能性もありますので、相続税納税対象となる場合は必ず申告をしましょう。

税務調査が来たら必ず税金を支払うの?

税務調査がおこなわれるからといって、必ず追加の税金が発生するというわけではありませんが、かなり高い確率で申告漏れを指摘されます。

税務調査がおこなわれるからといって、必ず追加の税金が発生するというわけではありませんが、かなり高い確率で申告漏れを指摘されます。

平成26年度の税務調査では80%以上が申告漏れを指摘されて追徴課税を課せられています。

さらに12.4%には重加算税が課せられています。

(国税庁:平成26事務年度における相続税の調査の状況について)

「税務署は何か見つけた(=税金取れる)から調査に来る」と考えても良いと思います。

追徴課税や重加算税に関しましては『申告しないと後が怖い追徴課税』で詳しくご説明しておりまっすので、ご参照下さい。

相続税の税務調査では、何を見られるの?

相続税の申告漏れで一番指摘されるのが「名義預金」です。

相続税の申告漏れで一番指摘されるのが「名義預金」です。

ご主人が、奥さんに内緒で作った奥さん名義の定期預金や、ご主人の土地を売った代金がまるまる残っている奥さん名義の普通預金などを「名義預金」といいます。

「名義預金」は、夫からの相続財産の対象となります。

ご自身で申告されると、「自分の名義の預金だから相続財産じゃない」と思って申告していなかったというケースがよくあります。

このような場合、過少申告加算税や延滞税などを課せられてしまう場合があり、本来納税すべき金額以上に納税しなければいけなくなってしまいます。

そのような事が無いように、申告は専門の税理士に依頼されるのが良いかと思います。

相続税の税務調査では、どんなことを聞かれるの?

税務調査は主に質問形式ですすめられます。

一般的には午前と午後で質問の内容がわかれています。

午前中の主な質問内容

午前中は主に亡くなられた方の生前の仕事や趣味、亡くなる直前の様子など、雑談するような雰囲気で亡くなられた方のことを聞いてきます。

もちろん調査官にとっては雑談ではありません。

生前の会社社長していた人の預金残高はある程度まとまった金額あるはずですよね。

趣味がゴルフだったら財産にゴルフ会員権はあるはずです。

亡くなる数か月前から入院していれば、その間、預金が大きく動くのはおかしいです。

相続人が話すすべての内容が調査のヒントになります。

午後の主な質問内容

午後は具体的な事実確認を行っていきます。

午後は具体的な事実確認を行っていきます。

よくあるのが「預金通帳」「印鑑」の確認です。

「通帳どこにありますか?」「ハンコどこに置いてますか?」と聞いて、実際に置いている場所に案内するように言われることもあります。

調査官が何をされているかというと、相続人の通帳を確認したいという思いもありますが、別の思惑もあります。

通帳を置いているところって他にも大事なモノ入れてたりしますよね。

保険証券とか、権利書とか・・・。

そんなところに申告漏れのものあったりしないか?を確認したいのです。

それから、「印鑑」も大事です。

相続人の通帳の印鑑と亡くなった方の通帳の印鑑が一緒だった場合、「これ名義預金じゃないですか?」と言われる場合もあります。

相続税の税務調査は、どうやっておわるの?

1日~2日間の実地調査が終わると、調査官はその調査結果をまとめて税務署内で報告・審議します。

この報告・審議を経て、税務署としての判断結果を相続人又は顧問税理士に提示します。

修正事項がなければそれで終わります。

申告漏れなどの修正事項がある場合は、原則的に修正申告を提出して納税して終わります。

税務署の是正勧告に納得が出来ない場合などは、再度税務署で交渉する場合もあります。

相続税の税務調査の立ち会い依頼って、必要?

税務調査では、税務署の調査官から、さまざまな角度から質問をされます。

税務調査では、税務署の調査官から、さまざまな角度から質問をされます。

虚偽の回答をしてはいけませんが、不要な回答や無理な要求に対しては、「回答する必要が無い旨」をきちんと説明をして毅然と対応する必要があります。

このような対応は相続税の税務調査の経験豊富な税理士でなければ、なかなか難しいものです。

納税するべきところは納税して、納税する必要のないものは、根拠を持って納税する必要が無い旨を説明する必要があります。

調査官に言われるがままに修正申告をしてしまわないためにも、相続税の知識と経験が豊富な税理士に立ち会いを依頼されることをおすすめします。

当センターの税理士は全員相続税の知識と経験豊富な税理士ですので、安心してご依頼頂けます。

相続税専門の山品税理士のポイント

当センターの相続税専門税理士の一人、山品税理士が相続税の税務調査のポイントを以下にご紹介します。

当センターの相続税専門税理士の一人、山品税理士が相続税の税務調査のポイントを以下にご紹介します。

実際の税務調査でどういった質問があったのか、また、それらの質問はどういった意図でされるのかを知っておく事が非常に重要です。

以下に、相続税の税務調査のポイントをわかりやすくご紹介したいと思います。

死因と亡くなる前の状態

相続税の税務調査で実際に聞かれた質問の定番は、「いつ入院して、何で亡くなったのか?」「意識はあったのか?」「判断能力はどうだったか?」といった質問です。

これらの質問は、亡くなられた時の状況と亡くなる前の預金の動きを照らし合わせるための質問です。

ずっと入院されていた、又は認知症であれば、預金は相続人が動かしていたはずです。

にも関わらず「そんなお金の動きは知らん」とは言えません。

家の中の様子

水回りをリフォームしてたりすると、「きれいですね。いつ頃リフォームしたんですか?なんぼかかりました?」と聞かれることがあります。

「5年くらい前に300万くらいかな~」といった具合に回答すると、5年前に300万出金があるかを確認されます。

被相続人の通帳から出金がなければ、隠し預金や名義預金を疑ってきます。

申告漏れとして実際に指摘された相続財産

税理士が関わった申告だと名義預金がほとんどではないでしょうか?

亡くなった方のお金の流れを完ぺきにチェックできるとは限りません。

税務調査の注意点

税務調査では、話すことすべてが調査官のヒントになるので、「聞かれたことにだけ素直に答えるようにして下さい」「いらんこと言わんといて下さい」「分からんかったら「分からん」でいいです」と口酸っぱくお伝えします。

税務調査では、話すことすべてが調査官のヒントになるので、「聞かれたことにだけ素直に答えるようにして下さい」「いらんこと言わんといて下さい」「分からんかったら「分からん」でいいです」と口酸っぱくお伝えします。

特に相続税の場合、相続人は覚えていないことばっかりです。

5年前の被相続人のお金の動きなんか覚えていらっしゃる方は少ないので、「分かりません」「知りません」で良いのですが、「誰だれさんに金貸してた話してたな~」とか「玄関修理したな~」とか、なんとかして思い出されようとされます。

こういった記憶にないことは無理に回答する必要はないのです。

まとめ

いかがでしたでしょうか。

いかがでしたでしょうか。

「税務署が故人の所得税や不動産などの資産までデータベースで調べられるとは思いもよらなかった」と思われた方もいらっしゃるのではないでしょうか。

相続税納税対象の相続財産がある場合、かなり高い確率で税務署は把握していると考えて良いと思います。

相続税申告時点から税理士に相談されるのが一番ですが、当センターでは税務調査の立ち会いだけのご依頼もお受けしております。

税務署から「相続税の申告について、少しお伺いしたいのですが・・・」と連絡が来て、どうすればよいかわからないという場合は、お気軽にご連絡下さい。