当センターでは相続税申告を専門に扱う税理士が在籍しています。

数多くの相続税申告経験をもつ相続税専門の税理士です。

大阪相続あんしん相談センターの税理士

大阪相続あんしん相談センターの税理士山品(やましな)です。

大阪相続あんしん相談センターの税理士山品(やましな)です。

私は税理士事務所に勤務していた時代から相続税申告を中心に業務をおこなっていました。

独立した後も相続税申告を中心として活動しています。

今までの相続案件の取扱件数は300件を超しています。

特に不動産を含んだ財産を相続して相続税申告をする場合、どれだけ細かい知識やノウハウを持っているかがポイントになります。

こちらの記事(『相続の土地評価で間違えると怖い「宅地の評価単位」』)でもご紹介したように、申告のやり方によって土地評価額が倍以上かわってしまうケースもあります。

相続税申告のプロにご依頼頂くことで、税理士費用よりもはるかに大きな節税効果が出たというケースも非常に多くあります。

相続税申告は、それだけ「知識と経験」によって大きく変わってくるものなのです。

相続税に関してのご心配やご質問がある方はお気軽にお問い合わせ下さい。

お電話でのお問い合わせ

06-6360-9541

スマートフォンの方は電話番号をタップして頂けるとかかります。

※事務所に関しては「大阪相続あんしん相談センター事務所案内」のページをご参照下さい。

平成24年のデータでは全国の相続税の申告件数が68,785件だったのに対して、税理士の人数が73,725人となっています。

1人の税理士が一件の相続税申告をしたと仮定しても、約7,000人近くの税理士は1年間のうち1件も相続税申告をしていないということになります。

相続税申告は不動産などの特殊なノウハウが必要になりますので、相続税を専門で申告業務を行っている税理士は非常に少ないのです。

もし73,725人の税理士の内、1割弱の7,000人の税理士が年間10件の申告をしたとすると、残りの90%以上の税理士は相続税申告は1件もしていないということになります。

それだけ、相続税申告を専門にしている税理士は少ないのです。

先程書きましたように、相続税申告の件数よりも税理士の数が多いため、豊富な相続税申告の経験を持つことが非常に難しいと言えます。

さらに相続税申告には不動産の評価方法や控除・特例といった制度を利用することで、納税額が大きく異なると言う「相続税申告の特殊性」があります。

相続税の納税額は申告の仕方によって大きく変わる場合があります。不慣れな税理士が特例など、本来適用すれば安くすんだはずの相続税を多く納税してしまったということ訴訟を起こされてしまうケースもあります。

特殊な知識が必要であるのに、その知識を得る為の経験が積み難いという点、また、訴訟などのリスクが他の業務よりも高いということもあり、相続税申告に関してはあまり積極的にされていない税理士が多いのです。

相続税申告の税理士を選ぶ3つのポイント

相続税は申告する税理士によって納税額が大きく変わることがあります。

相続税の申告を依頼する税理士を選ぶ際には、いくつかのポイントがあります。

過去に相続税申告のご依頼を頂いたお客様が、当センターの税理士を選んで頂いた3つポイントをご紹介します。

税理士というと税務のプロなので、当然相続税の申告に対する知識や経験も豊富であると思われるかもしれません。

しかし、先程ご説明しましたように、実は相続税申告の経験豊富な税理士というのは多くは無いのです。

一般的には、税理士の行う最も多い業務は法人つまり会社の決算業務です。

日本には平成24年時点で企業数が約412万(法人企業は約170万社)あると言われています。

税理士の数が平成25年のデータで約73,000人ですから、法人の決算を全て税理士が行うとすると、圧倒的に税理士の数が足りないということになります。

法人企業の数だけ見ても、税理士の数の2.3倍以上ありますから、法人の仕事は税理士にとっても需要の方が多い業務なのです。

反面、先程の見ましたデータのように、相続税申告の数は平成24年実績で68,785件。

つまり、年間の相続税申告の数は税理士全体の数よりも少ないのです。

ですから、相続税申告よりも法人会計に注力する税理士の方が圧倒的に多く、相続税に特化している税理士は少ないのです。

当センターの税理士は、相続税に特化した経験豊富な税理士ですので、安心してお任せ下さい。

「書面添付制度」という言葉を聞かれた事はありますでしょうか?

「書面添付制度」とは、申告書を作成した税理士が、「どのような根拠に基づいて作成したか」「顧問先からどのような相談を受けたか」等を記載した内容の書面を添付することです。

つまり申告書を作成した税理士が税務署に「自分が作成した申告書は正しい内容です」と説明する文書です。

実は、この書面添付制度は相続税の場合、非常に書類作成に手間がかかる点や何らかの不備で相続財産に漏れが合って申告した場合に税理士側にも責任を問われる可能性がある点などから、相続税申告では、書面添付制を敬遠さえる税理士が多い事も事実です。

当センターでは追加費用無しで書面添付対応をさせて頂いております。

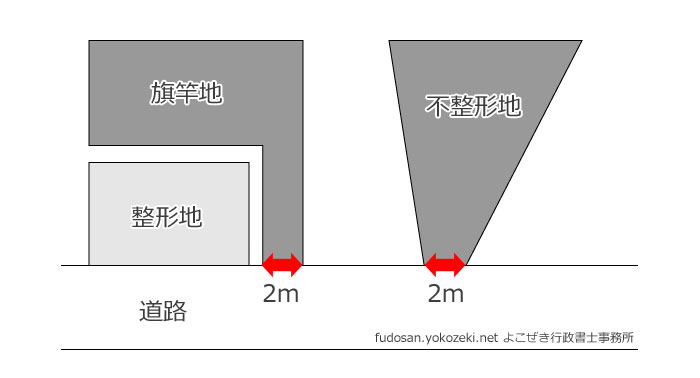

相続税の申告で最も重要なのは「不動産」です。

現金3000万円は、どのようにしても3000万円ですが、不動産の場合は、評価方法や特例の適用などで評価額が大きく変わってきます。

相続する土地の相続税課税評価額は「相続税路線価」という基準から算定します。

ただし、土地が崖に面していたり、騒音が酷いところであったり、下記のような不整形地と呼ばれる歪な形をした土地の場合は評価額を下げることが出来る場合があります。

現地調査をしないて、こういった立地や騒音、地形などを確認せずに相続税路線価と面積だけで計算してしまうと、土地の評価額が大きく変わり、結果として納税額も大きく変わることになります。

また、土地の評価額をどれくらい下げて評価するかも相続税申告の経験が少ないと判らないという場合もあります。

相続税申告に強いというのは、特に不動産に関係する部分に力を発揮します。

山品税理士の相続税申告での土地評価のポイント

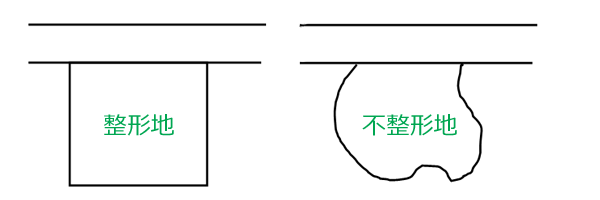

相続税の世界にはいろんな土地があります。

相続税の世界にはいろんな土地があります。

きれいな四角の土地を『整形地(せいけいち)』、『整形地』以外の土地、つまりきれいな四角ではない土地を『不整形地(ふせいけいち』と呼びます。

戸建てで分譲された土地はきれいな『整形地』が多いのですが、それ以外の土地は、きれいな四角ではない土地(不整形地)が多くあります。

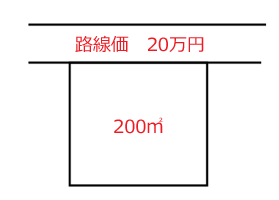

整形地の評価は路線価×面積で計算することが出来ます。

例えば以下のような土地は路線価20万円×200㎡=4000万円で計算します。

一方不整形地は、きれいな四角の『整形地』に比較すると利用価値が劣りますので、次のような計算で評価を落とします。

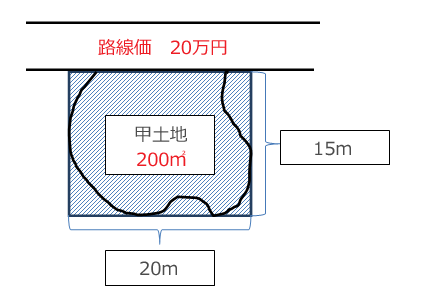

①次のような『不整形地 甲土地』があるとします。

②まず、甲土地を四角く囲む『想定整形地』の面積を求めます。

想定整形地 20m × 15m= 300㎡

③想定整形地全体に含まれる『かげ地(斜線部分)』の割合を求めます。

300㎡-200㎡=100㎡(=かげ地(斜線部分))

100㎡÷300㎡=33.3%(=かげ地の割合)

④『不整形地補正率表』に基づいてその割合に応じた『不整形地補正率』を求めます。

普通住宅の不整形地補正率表(A,B,Cは地積区分)

| かげ地割合 | A | B | C |

|---|---|---|---|

| 10%以上 | 0.98 | 0.99 | 0.99 |

| 15%以上 | 0.96 | 0.98 | 0.99 |

| 20%以上 | 0.94 | 0.97 | 0.98 |

| 25%以上 | 0.92 | 0.95 | 0.97 |

| 30%以上 | 0.90 | 0.93 | 0.96 |

| 35%以上 | 0.88 | 0.91 | 0.94 |

| 40%以上 | 0.85 | 0.88 | 0.92 |

| 45%以上 | 0.82 | 0.85 | 0.90 |

| 50%以上 | 0.79 | 0.82 | 0.87 |

| 55%以上 | 0.75 | 0.78 | 0.83 |

| 60%以上 | 0.70 | 0.73 | 0.78 |

| 65%以上 | 0.60 | 0.65 | 0.70 |

さて、この補正率表からお分かりのように、普通住宅で地積区分がAの土地の場合、最大で40%減額出来ることになります。

今回の甲土地の地積区分がAだとすると、かげ地割合が33.3%なので不整形地補正率は0.90となります。

⑤甲土地(地積区分A)の評価…20万円×200㎡×0.90(不整形補正率)=3600万円と計算されます。

路線価と土地面積だけで計算した場合と比べて400万円評価を下げることが出来ました。

私たち相続税申告を得意とする税理士は定規を2本3本と駆使しながら図面を書き書き、いろんな土地を評価しています。

あまり税理士の仕事とは思えませんが、土地評価をする上ではとても大事な作業なのです。

ちなみに、この補正率表は平成4年から適用されているのですが、それ以前はなんと納税者(又は税理士)が、自分の判断で決めていたそうです。

『う~ん、少しだけ欠けているからこの土地は0.95!』とか、『この土地はあまりにブサイクだから0.70!』とか…。最大の補正率は0.70だったそうですが、私なら『全部0.70!』とかやってたかも知れません。

昔は税務署も納税者ものんびりしていたのかなぁ~と、少しうらやましく思いました。

「申告料金が安い!」でも「納税額が高い!」では意味がありません!

相続税評価は原則として「路線価×土地面積」で計算されますが、先程見ました「不整形地」のような場合は、補正率をかけて評価額を下げる、つまり相続税の納税額を下げることが出来ます。

それをするためには、現地へ足を運んで定規で図面を描いたりして申告の際の根拠となるデータを集めなければいけません。

相続税を安くするためには、それなりの手間と時間がかかるのです。

相続される土地の数や形状などによって、この相続税対策をする手間も大きくかわってきます。

相続税申告は、「申告料金の安さ」だけに惹かれて依頼してしまうと、それ以上に納税額で損をしてしまう場合があります。

忘れてはいけない「二次相続」

「一次相続」「二次相続」という言葉を聞かれたことはあるでしょうか?

夫婦はどちらが先に亡くなっても、その後に必ずいつかは残された配偶者もお亡くなりになります。

夫婦どちらかが先にお亡くなりになった時の相続を「一次相続」、その後に配偶者の方が亡くなられた時の相続を「二次相続」と言います。

夫婦の場合、年齢的に近いという方も多いので、旦那さんが亡くなられて数年後に奥さまがお亡くなりになるということも多くあります。

相続税対策というのは、一次相続と二次相続の両方を考えて、一次相続での遺産分割をすることが非常に重要です。

以下のケースで具体的にご説明致します。

「とりあえず法定相続分で」分割されたケース

お父さんが亡くなりました。

お父さんが亡くなりました。

遺言はありません。

「財産分けの話をすると少し揉めそうな雰囲気があるので『とりあえず法定相続分で』財産分けしようと思います…」

そんな話もよくあるのですがこんな事例もあるのでよく考えて下さい。

十数年前にAさんご一家のお父様が亡くなられてた時、当時は相続のことも良く分からないので、「とりあえず法定相続分で」すべての財産を分けておられました。

家族構成

Aさんご家族は以下のような家族構成になっていました。

- 父(死亡)

- 母

- 長男(東京で別居)

- 次男(大阪で両親と同居)

財産

お父様の遺された財産は自宅と現金などの金融資産でした。

- 自宅 8000万円

- 金融資産 4000万円

法定相続分での分割

Aさんご一家のお父様が亡くなられてから、お母様と長男、次男で下記のように遺産を分割されました。

父が亡くなった時の遺産分割(一次相続)

お父様が亡くなられて、以下のように法定相続分通りの遺産分割をおこなりました。

- 自宅 母1/2 長男1/4 次男1/4

- 金融資産 母2000万円 長男1000万円 次男1000万円

自宅のように実際に分割して分けることが出来ないものは、「共有」といって、一つのものを複数の人で所有している状態にします。

この時の共有する権利を「持分」と言います。

今回の例では、自宅を母(持分1/2)、長男(持分1/4)、次男(持分1/4)の3人で共有するという分割方法にしたことになります。

母が亡くなった時の遺産分割(二次相続)

一次相続を法定相続分で相続された後、お母さまが亡くなった時の二次相続の内容は以下の通りです。

- 自宅 母の1/2は同居している次男が相続(不動産登記済)

- 金融資産 母の2000万円は、長男が全部相続

この二次相続の時に、私のところに相続税申告のご依頼を頂きました。

二次相続の落とし穴!

大きな自宅は同居している次男が相続しましたので小規模宅地等の特例を使えて相続税の負担はゼロで良かったのですが、問題は大きな自宅の持分です。

二次相続後の自宅の持分が問題に…

二次相続後の自宅の持分は以下のようになりました。

- 長男 父の死亡時に相続した1/4

- 次男 父の死亡時に相続した1/4+お母さんの死亡時に1/2=3/4

長男は東京で自宅をお持ちで大阪に戻ってくる予定は全くありません。

「長男が一次相続の時に相続した自宅の持分1/4」は、長男にとって全く必要がないので次男に名義を換えたいのですが、名義を換えるには『次男に売る』又は『次男にあげる(贈与する)』しか方法はありません。

どちらにしても、すごい税金額!

ただ、いずれの方法にしても税金の壁があります。

ただ、いずれの方法にしても税金の壁があります。

自宅の1/4の評価は2000万円もするので税負担が半端ではありません。

- 次男に売った場合…譲渡所得税が400万円!

- 次男にあげた場合…贈与税が700万円!

ただ、兄弟に持分を渡したいだけなのに…。

山品税理士の相続税申告での土地評価のポイント

相続時には「相続財産の内容がどういったものか」を分析する作業が、相続税対策に非常に重要なのです。

もめるのが面倒なので法定相続分通りに遺産分割してしまうと、配偶者が亡くなった時の二次相続で、思わぬ税金を支払うことになるケースもあります。

上の例では、お父様の相続(一次相続)の時にちゃんと専門家に相談しておくことが重要でした。

上の例では、お父様の相続(一次相続)の時にちゃんと専門家に相談しておくことが重要でした。

例えば、「長男は自宅をもらわない代わりに金融資産をもらう」とか、「次男は家をもらう代わりに長男にお金を払う」といった方法を取っておけば、お母さんの相続後に困ることはなかったかと思います。(分割方法は『遺産分割の方法』をご参照下さい。)

結局、2000万円の長男の持分は少しずつ次男と次男の奥さんに贈与税の非課税枠(110万円)の範囲内で贈与していくことになりました。

10年かかる見込みです…。

金融資産は分けやすいのですが、不動産は登記してしまうとその後に動かすことは簡単ではありません。

『とりあえず法定相続分』というのはトラブルを回避できるという点では良い考え方なのですが、後々問題となることもありますので注意が必要です。

相続は夫婦2回ありますので、最初に亡くなった時の相続で、(あまり考えたくない話ですが)次に配偶者の方が亡くなられる時の相続も念頭にいれて相続税対策することが重要なのです。

大阪相続あんしん相談センターでは、この相続税シミュレーションを責任を持って適切におこなうために料金を頂いています。(相談は無料です)

申告料金が安い税理士さん全てがそういった手間をかけていないとは言いません。

しかし、「申告料金が安い」というのは「安い理由」はあると思います。

大阪相続あんしん相談センターでは、お客様の相続内容をシミュレーションした上で、相続税申告料金をご提示致します。

料金ページに基本となる料金設定を記載しておりますのでご参照下さい。

例えば相続する土地が1カ所だけの場合は割引、10か所の場合は基本料金から追加のように、実際の実務量にあわせた公正なお見積をさせて頂きます。

相続税申告に関するご相談

初回のご相談は無料で承っていますので、お気軽にお問い合わせ下さい。

お電話でのお問い合わせ

06-6360-9541

スマートフォンの方は電話番号をタップして頂けるとかかります。

秘密を守る義務(守秘義務)について

税理士は税理士法という法律で秘密を守る義務が定められています。

お客様からのお問合せ内容を第三者に漏らすことは致しません。

安心してご相談、お問合せ下さい。

税理士法 第38条 (秘密を守る義務)

税理士は、正当な理由がなくて、税理士業務に関して利しえた秘密を漏らし、又は窃用してはならない。

税理士でなくなった後においても、また同様とする。

税理士法 第54条 (税理士の使用人等の秘密を守る義務)

税理士又は税理士法人の使用人その他の従業者は、正当な理由がなくて、税理士業務に関して知り得た秘密を他に漏らし、又は窃用してはならない。

税理士又は税理士法人の使用人その他の従業者でなくなった後においても、また同様とする。